2023-04-25发布于上海

完善的生活保障和优渥的生活福利离不开一个好的税收制度,新加坡税收制度的自由性和简单性,以及其充满活力的商业环境,一直吸引着国外的企业家。

今天 PKF 来聊一聊新加坡企业所得税和个人所得税的制度。

图源网络

作为城市国家,新加坡实行全国统一的税收制度,采取属地征收原则,且为单一税制,现行主要税种有企业所得税、个人所得税、货物和劳务税、房地产税、印花税等。税种少、税率低、税收优惠多,成为新加坡吸引外资的巨大竞争优势。

企业所得税

企业获得的来源于新加坡或在新加坡计提的收入,或在新加坡境内取得的境外收入,均须在新加坡纳税,除非另有豁免。新加坡不对资本利得征税,同一集团内的企业可以合并纳税,亏损弥补可无限期向后结转或向前结转1年。

目前,新加坡企业所得税的标准税率为17%,适用于所有企业。

新公司税务豁免计划

任何符合条件的新注册的公司都有权享受前三年新创办公司的每年的免税待遇税务评估。资格条件如下:

在新加坡注册成立;

在新加坡居住税;

拥有不超过20名股东,其中至少一名股东是持有至少10%普通股的个人股东。

新成立的公司在首三个税务年度可享受最高12.5万新币(约62.5万人民币)税务减免:

应税收入(新币) | 减免 | 税率 |

首个10万 | 75% | 4.25% |

下一个10万 | 50% | 8.5% |

20万以上 | 0 | 17% |

公司成立3年后仍可享有部分减免计划,减免税率如下:

应税收入(新币) | 减免 | 税率 |

首个1万 | 75% | 4.25% |

1-19万 | 50% | 8.5% |

20万以上 | 0 | 17% |

此外,根据新加坡财政预算案公告,每家新加坡公司都有资格获得CIT退税。

图源网络

企业的外国来源收入豁免条款

汇入新加坡的外国收入应在新加坡纳税。然而,根据新加坡所得税法(ITA)第13(7A)至13(11)条文说明,公司可以从外国来源的收入豁免计划(FSIE)中受益(该海外国家的公司税率需至少是15%,并且该笔收入已经在该海外国家纳税,豁免计划才可行)。

外国来源收入类别:

来自海外的股息 – 需由非新加坡税务居民公司支付;

外国分行的利润 – 新加坡公司在外国注册分行所产生的任何利润。不适用于外国分行的非贸易或非生意性质收入;

来自海外的服务收入 – 居民纳税人通过在海外的固定营运场所提供的服务所产生的任何收入。

新加坡税务居民公司的外国来源收入在海外被征税,并且该笔收入汇入新加坡时,将会发生双重征税情况。但是,根据新加坡税务局(IRAS)的外国税收抵免(FTC)计划,同一笔收入,公司可以申索抵免,即在外国缴纳的税可抵免新加坡的应纳税。

有两种类型的抵免或减免:

双重税务减免(DTR) – 新加坡已经签署了20多项自由贸易协定(FTA),以及74个全面的和8个有限的避免双重税收协定,以促进跨境贸易,并使在新加坡的公司减轻他们的海外扩充的成本。因此,双重税务减免是避免双重税收协定提供的减免,以抵消双重征税状况。

单边税收抵免(UTC) – 在没有避免双重税收协定的地方,如果有以下情况汇入的收入,则允许单边税收抵免:

1⃣️ 来自专业、咨询和其他服务的收入;

2⃣️ 版税收入;

3⃣️ 股息收入;

4⃣️ 就业收入;

5⃣️ 分支利润。

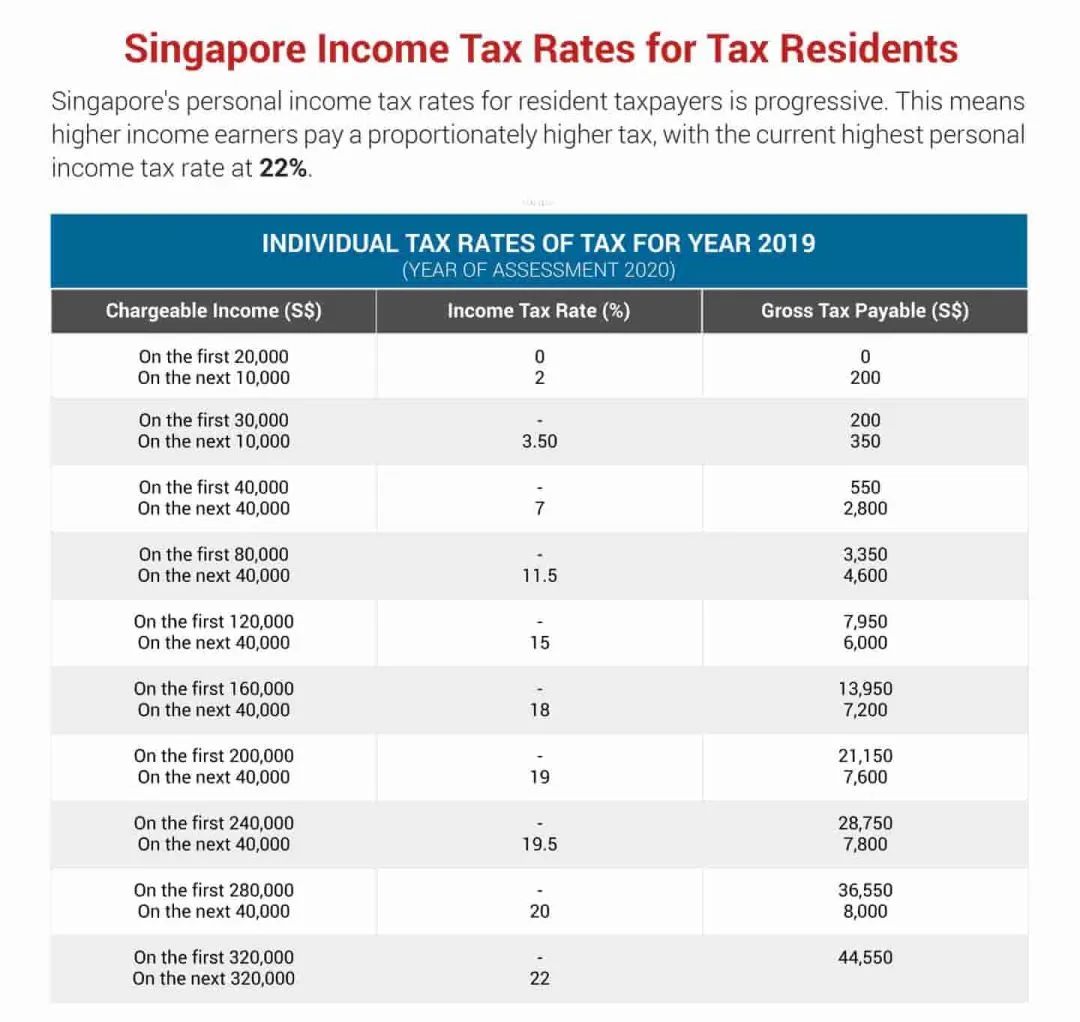

个人所得税

新加坡个人所得税税制与我国相似,面向居民个人和非居民个人在新加坡境内提供服务获得的受雇所得征税,在新加坡实际居住/就业183天或以上的为居民个人。

居民个人应税收入可适用多种税前扣除和减免,免征额为年应税所得2万新加坡元,适用2%~22%超额累进税率。非居民个人(非居民董事除外)的受雇所得适用15%税率和居民个人所得税税率两者间较高者,且不享受减免和税收优惠。个人从海外获得的资本收益、从海外获得的收入、从新加坡公司获得的分红,均可享受免税待遇。

纳税居民可以就子女抚养费,职业培训费,保险费以及公积金缴款,慈善捐款等事项享受个人所得税减免。

图源网络

以上内容中所涉及的相关信息为实现相关经验交流及知识分享目的之广告,不构成对任何人任何形式上的要约。如有相关服务需求请联系【PKF】,【PKF】将根据不同咨询者的不同情况,个性化地制定具体服务方案,具体服务内容应以咨询者与【PKF】及/或【PKF】所代表的服务提供方所签订生效的《服务合同》约定为准。本文所列举的相关服务费用仅供参考之用,有效期限至2023年12月31日。所有上述费用参考信息都可能因客观社会环境及相关项目所涉服务提供方之经营成本的变化而发生变化(可咨询【PKF】获得预估信息)。过往表现不代表未来业绩,【PKF】所提供的服务方案不构成对任何产品本金收益及/或预期收益及/或申请通过的担保,投资者谨慎投资。【PKF】拥有本文最终解释权。

声明:本文内容为国际教育号作者发布,不代表国际教育网的观点和立场,本平台仅提供信息存储服务。

全国500所国际学校大全 / 3分钟匹配5-8所 / 1年名校升学备考托管服务